קרנות נאמנות

עולם ההשקעות מציע מגוון רחב של אפשרויות, ולעיתים קשה לדעת מאיפה להתחיל. אחד הכלים המרכזיים והפופולריים בקרב משקיעים מתחילים ומנוסים כאחד הוא קרן נאמנות. בכתבה זו נלמד מהי קרן נאמנות, אילו סוגים קיימים, מהם היתרונות והחסרונות, ואיך לבחור את הקרן שתתאים לצרכים האישיים שלך.

מהי קרן נאמנות ?

- קרן נאמנות היא בעצם כלי להשקעה משותפת עם משקיעים נוספים, מחיר של קרן נאמנות שווה ליחידת השתתפות אחת בקרן, יחידת ההשתתפות מקנה לך זכות להשתתף ברווחי הקרן ומטרת הקרן היא להשיג תשואה על ההון, כלומר, רווחים על הכסף שהשקעת.

קרנות נאמנות מחקות (פסיביות)

קרנות מחקות עוקבות אחרי מדד מסוים (כמו ת"א 125 או S&P 500)

ומטרתן לשקף את ביצועי המדד עצמו ולתת לכם פיזור רחב, שקיפות, פשטות ודמי ניהול נמוכים – ובדיוק מסיבה זו הן הפתרון הנפוץ ביותר למשקיעים לטווח ארוך.

קרנות נאמנות אקטיביות

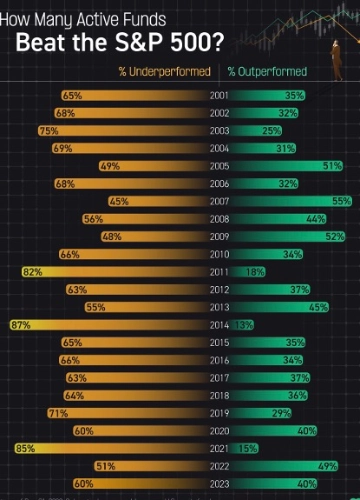

בקרנות אלו יש צוות מקצועי אשר בוחר את סוגי ניירות הערך בקרן, קובע מדיניות מוגדרת מראש שעל פיה הקרן פועלת, תפקיד הצוות הוא לקבל החלטות יזומות לגבי בחירת ניירות הערך, במטרה לתת למשקיעים בה תשואה עודפת על המדד. עם זאת, היסטורית – ניהול אקטיבי לא הוכיח את עצמו, אם מסתכלים סטטיסטית אז רואים שהקרנות המחקות מנצחות את הקרנות האקטיביות ב98% מהמקרים

את קרנות הנאמנות ניתן לרכוש בכל אחד מחשבונות המסחר הישראלים לגולשי האתר שלנו קיימות הטבות הצטרפות נהדרות לבתי ההשקעות הישראלים:

- הטבה IBI טרייד > >

- הטבה מיטב טרייד > >

- הטבה אקסלנס טרייד > >

- הטבה באלטשולר טרייד > >

- הטבה בפסגות טרייד > >

השוואה בין קרן מחקה לקרן אקטיבית

כמה מהקרנות האקטיביות הצליחו באמת הצליחו לתת תשואה עודפת

מנתונים שנלקחו ממחקר אקדמי שבוצע במסגרת Israel Economic Review נתון שקרנות אקטיביות עשו ביצועי חסר של 3.6% בשנה

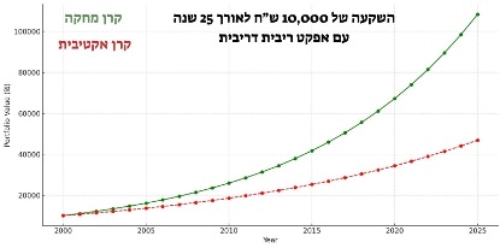

בגרף למעטה ניתן לראות מה קרה אם השקענו 10,000 ₪ השקעה ראשונית, למשך 25 שנה עם אפקט ריבית דריבית

10% תשואה שנתית בקרן מחקה מדד S&P 500 לדוגמא הפכה את ההשקעה שלנו להיות 108,347 ₪

לעומת זאת 6.4% תשואה שנתית בקרן אקטיבית בממוצע הפכה את ההשקעה שלנו להיות 47,156 ₪

בממוצע קרן מחקה מדד עשתה פי 2.5 תשואה מצטברת בתקופת זמן כזו.

מה ההבדלים בין קרן סל מחקה לקרן נאמנות?

ההבדל המרכזי בין קרן סל שנקראת (Exchanged traded fund) ETF לקרן נאמנות הוא אופן המסחר והניהול:

| קרן סל (ETF) | קרן נאמנות |

|---|---|

| נסחרת בבורסה לאורך כל יום המסחר כמו מניה, במחיר דינמי | המחיר נקבע פעם אחת בסוף יום המסחר ורק בזמן הזה ניתן לקנות או למכור אותה |

| מתאפיינת בניהול פסיבי ודמי ניהול נמוכים מאוד | מנוהלת לרוב באופן אקטיבי על ידי מנהל השקעות |

| עמלות: רק עמלות קנייה ומכירה דרך הברוקר | עמלות: קנייה/מכירה + דמי הפצה לבנקים |

| דמי ניהול נוטים להיות נמוכים יותר | דמי הניהול נוטים להיות גבוהים יותר |

באיזה אפיקים ניתן להשקיע דרך הקרנות?

- קרן מחקה: קרן נאמנות שעוקבת אחר מדד מסוים (למשל ת"א 125 או S&P500).

מאפיינים: ניהול פסיבי – תשואת מדד המניות שעוקבים אחריו.

מתאים ל: מי שרוצה פיזור רחב ודמי ניהול נמוכים. - קרנות כספיות: מושקעת בפיקדונות בנקאיים ובאג"ח ממשלתיות קצרות מאוד (לרוב עד 90 יום).

מאפיינים: סיכון כמעט אפסי ונזילות יומית אך עם תשואה נמוכה.

מתאים ל: חניה זמנית לכסף "במקום מזומן". - קרנות מנייתיות: משקיעות בעיקר במניות של חברות בבורסה.

מאפיינים: תנודתיות גבוהה, פוטנציאל תשואה גבוה לאורך זמן.

מתאים ל: משקיעים שמוכנים לקחת סיכון לטווח ארוך. - קרן אג"ח: משקיעה באגרות חוב ממשלתיות או קונצרניות.

מאפיינים: סיכון נמוך עד בינוני.

מתאים ל: משקיעים שמעדיפים יציבות. - קרן חו"ל: משקיעה מחוץ לישראל (מניות, אג"ח, סחורות).

מאפיינים: פיזור גלובלי, חשיפת מטבע חוץ.

מתאים ל: משקיעים שרוצים לגוון מחוץ לשוק המקומי.

חיסרון עיקרי: דמי ניהול גבוהים בקרנות שאינן מחקות פוגעים בתשואה.

איזה סוגים של קרנות יש?

- קרן פתוחה: משקיעים יכולים להיכנס ולצאת בכל עת. הקרן מנפיקה יחידות חדשות ופודה יחידות קיימות.

- קרן סגורה: מספר יחידות מוגבל. מגייסת כסף לתקופה מוגדרת (7–10 שנים). לרוב בנכסים לא סחירים כמו נדל"ן.

- קרן צוברת או לא צוברת: קרנות צוברות אינן מחלקות דיבידנדים, קרנות לא צוברות עשויות לחלק.

- קרן מתמחה: משקיעה לפחות 75% מנכסיה באפיק השקעה אחד (מניות, אג"ח צמוד, מט"ח).

- קרן גמישה: משקיעה בכל אפיק לפי שיקול דעת מנהל הקרן.

איך קרן נאמנות יכולה לשרת את מטרות ההשקעה שלך?

- השגת תשואה: מטרה מרכזית.

- פיזור סיכונים: השקעה בסל ניירות ערך.

- שקיפות: הקרנות מחויבות לפרסם תשקיף, דוחות חודשיים ודיווחים.

מהם הסיכונים בקרן נאמנות?

- בקרן אקטיבית דמי הניהול גבוהים → תשואה נמוכה יותר לעיתים.

- חשיפה לסיכוני נזילות ותנודתיות.

- אפשרות לירידת ערך עקב תנודות שוק.

חשוב לזכור: כל השקעה בשוק ההון חשופה לתנודתיות.

איך לדעת מה רמת הסיכון של הקרן שלך?

לפי "פרופיל חשיפה":

| שיעור חשיפה | מניות | מטבע חוץ |

|---|---|---|

| ללא חשיפה | 0 | 0 |

| עד 10% | 1 | A |

| עד 30% | 2 | B |

| עד 50% | 3 | C |

| עד 120% | 4 | D |

לדוגמה: קרן כספית = קוד 00 | קרן מניות בארץ = קוד 40 | קרן מניות חו"ל = קוד 4D

מה העלויות שכרוכות בהשקעה בקרן נאמנות?

דמי ניהול

| סוג קרן | טווח דמי ניהול |

|---|---|

| קרן כספית | 0%–0.25% בשנה |

| קרן אג"ח | 0.2%–0.7% בשנה |

| קרן מניות | 1%–2% בשנה |

| קרן מחקה | 0.1%–0.5% בשנה |

אז איך ניתן לבחור קרן נאמנות?

- הגדרת מטרות ההשקעה

לפני שבוחרים קרן חשוב שנגדיר מה אנחנו רוצים מההשקעה.- צמיחה בטווח ארוך: קרן מחקה היא הדרך הכי זולה ונפוצה, ויש גם קרן מניות או קרן חו"ל אקטיביות (אבל באלו יש דמי ניהול גבוהים)

- שמירה על ערך הכסף (נזילות ובטיחות): קרן כספית או קרן אג"ח ממשלתי

- תשואה סולידית עם סיכון מתון: קרן אג"ח קונצרני או שקלית

- בדיקת שיעור החשיפה של הקרן

- הקרנות מדורגות לפי שיעור החשיפה (כמו בטבלה לעיל)

- ככל שהחשיפה גבוהה יותר, כך פוטנציאל הרווח גדל ואיתו גם הסיכון גדול יותר

- השוואת עלויות הקרן

- דמי ניהול: מרכיב מרכזי בקרן שיכול להבדיל בין תשואות הקרנות

- דמי נאמנות: (רק אם בחרתם בקרן אקטיבית), ברוב הקרנות דמי הנאמנות זניחים ונעים בין 0.01% ל־0.05%

- היסטוריית ביצועים

- בדקו את התשואה השנתית ב־3–5 השנים האחרונות

- האם הקרן עקבית לאורך זמן או תנודתית מאוד?

- השוו בין קרנות אחרות בעלות אותו פרופיל חשיפה ומטרות

- נזילות והתאמה לצרכים האישיים שלכם

- קרנות פתוחות מאפשרות לפדות את הכסף באופן יומיומי בשעות הפעילות של הבורסה, לעומת קרנות סגורות שהן סגורות לטווח ארוך ולא נזילות

- שאלו את עצמכם: האם תצטרכו בקרוב את הכסף? האם אין לכם בעיה לנעול אותו לטווח ארוך?

קרנות נאמנות יכולות להיות כלי מצוין להשקעה סולידית או לצמיחה ארוכת טווח — הכול תלוי בצרכים ובמטרות האישיות שלך.

לפני שמקבלים החלטה, חשוב לבחון את רמת הסיכון, העלויות, וההתאמה האישית לתיק ההשקעות שלך.